2014 : l’economia europea al bivio tra sviluppo e stagnazione.

Il secondo rapporto indipendente sulla crescita annuale (IAGS) fotografa la situazione dell’economia dell’area UE alla fine del 2013 e presenta le previsioni più probabili circa il suo futuro.

Il rapporto, nella sua analisi scientifica, sulla base di proiezioni e simulazioni però stabilisce anche dei suggerimenti strategici su quali strade debba intraprendere l’azione degli stati europei per uscire dalla crisi che ha piagato il continente.

Soprattutto, quali compiti spettino (o dovrebbero spettare) agli organi europei per raggiungere questo fondamentale scopo: l’Europa, nell’economia globalizzata, deve giocare ora le sue carte migliori per sopravvivere e restare una unità di stati e comunità, oltre che di singole economie.

L’austerità non può essere per sempre

A 5 anni dall’inizio della crisi economica più importante dopo la Grande Depressione del 1929, con i primi spiragli di una possibile ripresa, è giusto fare delle considerazioni.

Per gli studiosi che hanno redatto il rapporto, appartenenti all’Osservatorio francese sulle congiunture economiche (Ofce), dell’Istituto Macroeconomico (MK) e del Consiglio Economico del Movimento Laburista, l’austerità come orientamento di lungo periodo, è stata un fallimento.

Nel mondo odierno, dove la visione neoliberista è prevalente, le politiche restrittive su spesa e debito pubblico hanno avuto un largo consenso, ma hanno provato di avere dei costi enormemente maggiori rispetto ai benefici.

Buona parte dei cittadini degli stati membri dell’Unione sono ancora alle prese quotidianamente con la crisi e non ne intravedono alcuna uscita.

Le politiche di austerità e di non intervento, non hanno risolto il problema, lo hanno solo spostato su famiglie e imprese.

L’indice medio della disoccupazione nel 2014 ha raggiunto il 12,2%, diventando un angoscioso problema per almeno 25 milioni di europei: nel 2015 il 5,5% di questi è divenuto disoccupato di lungo periodo, cioè da più di un anno fuori dal mondo del lavoro e con sempre meno speranze di rientrarvi.

I giovani senza un lavoro sono 5 milioni e mezzo, di cui 2 milioni hanno meno di 25 anni.

Le diseguaglianze economiche e sociali stanno diventando la vera emergenza del futuro, mentre nel giudizio sulla stabilità delle democrazie europee e sulle loro politiche economiche è diventato prevalente il peso dei mercati finanziari, che usano il loro potere per imporre discipline strettissime in finanza pubblica.

Di fronte a questo panorama, non solo è crollata la fiducia dei cittadini nei sistemi politici statali, ma l’istituzione europea stessa è messa in discussione.

L’effetto deflattivo delle economie depresse causa una continua contrazione nella crescita, tenendo l’Euro sempre sotto pressione costante.

La scomparsa delle tradizionali reti di sicurezza sociale, sempre meno sostenibili, colpisce sopratutto le fasce di lavoratori ” less skilled “, con minore specializzazione professionale e inferiore preparazione scolastica.

Tutto questo si ripercuote sulla qualità della vita degli europei più giovani, a rischio povertà come non accadeva da decenni nel nostro continente.

Sono le nuove generazioni a vedere in forse il proprio futuro, la propria educazione, quindi si comprende quanto sia preoccupante tale prospettiva.

Purtroppo il pericolo era stato indicato già nel primo rapporto sullo stato dell’Unione, ma non vi sono state azioni preventive concrete prima dell’esplosione della crisi.

Nel corso del 2013 l’assestamento del deficit pubblico di buona parte degli Stati membri al 3% e il manifestarsi di timidi segnali positivi (la previsione per il 2014 di un tasso medio di crescita dell’1% è rimasta disattesa, ndr) non fanno dimenticare che di fatto cinque Paesi, Italia, Grecia, Spagna, Portogallo e Irlanda, sono ancora in recessione.

Finché i vantaggi della ripresa continueranno a essere mangiati dalle imposte, dai tassi di interesse passivi e dai costi della frammentazione del sistema bancario europeo, i tempi per ritornare ai livelli prima della crisi si allungheranno ben oltre le valutazioni degli analisti, che comunque per i Paesi più compromessi prevedevano il raggiungimento dell’obbiettivo tra il 2026 e il 2032…

Questo è il momento che l’Unione Europea promuova politiche attive coordinate fra gli Stati membri in materia di inflazione e deflazione, sui mercati del lavoro come sulle politiche salariali, sul ribilanciamento reciproco del debito commerciale, tutte azioni fattibili, per cui il momento è propizio.

Dopo le numerose procedure di infrazione aperte dagli organi comunitari verso molti stati per il superamento del livello massimo consentito per il debito pubblico, la Banca Centrale Europea ha tenacemente voluto un programma di stabilità monetaria, attraverso l’istituzione di un fondo dedicato a acquistare sul mercato titoli pubblici delle nazioni in crisi, consentendo così di abbassare il tasso di interesse e di allentare la presa che li stava strangolando.

Per Italia e Spagna questo ha consentito di raffreddare lo spread e di risparmiare denaro prezioso, mentre Irlanda e Portogallo sono potuti rientrare nel mercato internazionale del credito.

Le politiche attive e il coordinamento fra stati sono molto più efficaci, possono creare condizioni di crescita concreta, molto più di anni di tagli e austerità fini a se stessi, la vicenda del fondo della BCE ne è un esempio lampante.

Valutare la capacità degli stati e del sistema comunitario di recuperare l’output gap, ovvero il rapporto tra offerta aggregata di beni e servizi con la richiesta aggregata di questi, portandolo verso il pareggio, è fondamentale per comprendere quante chances si avranno di creare la ripresa.

Ma dopo sei anni di dura e continuata recessione, è un compito difficile.

Un dato utile arriva dalla valutazione di quanto il potenziale industriale e finanziario sia sfruttato in questo momento storico.

Secondo i calcoli dei ricercatori, siamo vicini ai livelli del 1993, il che fa ben sperare in un buon margine per l’industria europea.

Resta difficile la situazione per la grande differenza fra stati del Nord Europa e stati del Sud Europa: per i primi gli indicatori del tasso di crescita stanno tornando ai livelli di prima della crisi, mentre quelli del Sud nel 2015 resteranno lontani di almeno 8 punti percentuali da quell’obbiettivo.

La differenza fra indebitamento, disoccupazione, tassazione consolidata che c’è fra questi due gruppi di Stati rende difficile arrivare a una politica di solidarietà fra le nazioni: le concessioni vengono elargite solo al prezzo di mantenere sotto stretto controllo la spesa pubblica e la tassazione a livello elevato.

Nazioni come l’Italia o la Spagna saranno probabilmente costrette nel biennio 2014 / 2015 a varare altre manovre di assestamento di bilancio.

Per i cittadini accettare nuovi duri sacrifici sarà più amaro, perché imposti da Stati come la Germania e la Finlandia, per i quali non sarà affatto necessario ricorrere a queste misure.

Foto di gruppo

Per capire sia le possibilità di ogni singolo stato di farcela e quindi dell’Unione nel suo insieme di rilanciarsi, bisogna analizzare il presente il prossimo futuro delle singole nazioni.

E’ come guardare una foto e cercare di capire da questa lo stato di salute dei singoli soggetti che vi sono ripresi, quindi per niente facile.

Germania: una economia solida, ma meno dinamica.

La locomotiva tedesca ha rischiato nel 2012, nel periodo più duro della crisi, se non di esserne coinvolta, quantomeno di entrare in una fase di stagnazione.

Il ricorso all’emissione di titoli di stato ha rafforzato il sistema monetario e procurato risorse preziose.

Nonostante ritmi di crescita più lenti rispetto al passato, il mercato del lavoro si è dimostrato forte e ha continuato a espandersi, garantendo aumenti notevoli dei redditi.

Questo ha consentito di mantenere livelli di consumo tali da sbloccare la stagnazione negli investimenti, con aziende e capitali privati che sono andati a sostituire gli investitori istituzionali, come fondi e banche d’affari.

Tuttavia tale solidità non vuol dire che l’economia tedesca sia ancora in grado di fare da sola per garantire il proprio livello di crescita, dato che l’aumento delle esportazioni non è previsto come costante e sufficiente, con un + 0,7% che era previsto per il 2014, per quanto il tasso medio di crescita previsto per Berlino dagli analisti sia sul 1,2% annuo.

Se la rinascita che sta partendo in questi anni dovesse bloccarsi, anche la Germania potrebbe scivolare in una fase di recessione.

A favore della Germania gioca il fatto che il debito pubblico resta in costante e continua discesa, consentendo di mantenere il sistema fiscale bilanciato sui valori attuali.

Previsioni macroeconomiche Germania.

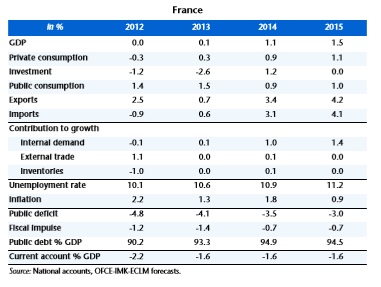

Francia: meno pressione fiscale per una maggiore crescita.

Dopo la fase iniziale della recessione nel 2008/09, l’economia francese aveva visto un rimbalzo positivo del tasso di crescita di 1,6% nel 2010 e 2% nel 2011, in contrasto con la situazione degli altri partners europei.

Tuttavia le aspettative sono state deluse e la Francia è scivolata di nuovo in recessione nel biennio successivo.

Sicuramente le fluttuazioni del prezzo del petrolio hanno afflitto più la Francia di altri stati, ma la motivazione della recessione sta nell’aumento della pressione fiscale, drasticamente aumentata tra il 2011 e il 2013.

I risultati tuttavia sono stati ben lontani da quelli voluti, anche a causa delle politiche di forte austerity adottate dagli altri Paesi.

Gli investimenti interni continuano a essere deboli, basandosi solo sulle necessità delle aziende stesse di rinnovare il proprio apparato produttivo dopo anni di mancata innovazione.

La disoccupazione ha continuato a crescere e il livello dei consumi interni di conseguenza a deprimersi.

Nonostante la Commissione Europea abbia acconsentito a posticipare il raggiungimento del livello del 3% di deficit al 2015, il basso livello delle esportazioni, specie nelle nazioni del Sud Europa, continua a tenere al palo la crescita francese.

Numerose istituzioni economiche continuano a vedere l’output gap francese in segno negativo, tra il – 3% e il -5%.

Il lancio per il 2014 di un pacchetto di sgravi fiscali per le imprese è stato salutato con favore, ma ha finito per essere neutralizzato almeno al 60% dall’aumento dell’I.V.A., pianificato dal 1 gennaio 2014, per cui continua il circolo vizioso della tassazione.

Previsioni macroeconomiche Francia.

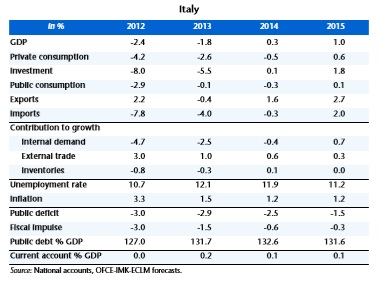

Italia: la luce alla fine del tunnel?

Nonostante sin dal 2012 l’Italia sia riuscita, con manovre finanziarie e continui tagli alla spesa pubblica, a raggiungere di fatto il limite del 3% del deficit pubblico, la caduta del PIL nel 2013 con un indice – 1,8% ha continuato a abbattere consumi e investimenti.

Nonostante il forte incremento nella pressione fiscale, i risultati sono stati modesti, con solo uno 0,8% in meno del deficit pubblico.

Alcune manovre, come l’autorizzazione del governo dal 2013 a pagare parte dei debiti della pubblica amministrazione, il saldo dei debiti col commercio estero, ha portato iniezioni di liquidità nel sistema, ma ha rallentato di nuovo la marcia verso la stabilizzazione del debito.

Qualche incertezza governativa nel mantenere la disciplina di bilancio ha ulteriormente rallentato l’azione di risanamento.

Intanto la disoccupazione è arrivata al 12%, rallentando ancora di più i consumi interni.

Solo la forte ripresa delle esportazioni in parte sta bilanciando dal 2014 la frenata del mercato interno.

Tuttavia, il costo del lavoro ancora eccessivo per il peso fiscale, continuerà a far perdere quote di mercato alle imprese italiane, il cui numero nel triennio ha subito forti contrazioni.

Dal secondo semestre 2013, un alleggerimento medio della pressione fiscale (tassazione locale, revisione del numero di imposte) e una favorevole congiuntura nel costo delle fonti di energia hanno permesso di riprendere in parte il segno positivo, per quanto l’output gap resti ancora negativo.

Le riforme strutturali sicuramente assieme a un severo regime di tagli di spesa, già intrapreso, permetterà di mantenere il lento cammino verso la ripresa. Tuttavia, senza allentamento dell’austerità, si rischierà di affossare sul lungo periodo la ripresa italiana.

Dal 2014 sono attesi i primi segnali di crescita dei profitti delle imprese, assieme a un seppure debole rialzo dei consumi, il che porterà presto alla ripresa anche degli investimenti nel sistema produttivo.

Prospettive di crescita Italia.

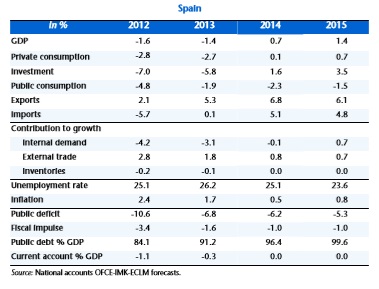

Spagna : non sempre la deflazione è un male…

La spagna, dopo tre anni di caduta del P.I.L. sta tornando verso un segno positivo, soprattutto grazie alla deflazione che ha reso di nuovo competitivi i prodotti spagnoli.

Le imprese infatti ne stanno approfittando, oltre che sentire i benefici della riforma del mercato del lavoro, riguadagnando quote di mercato, sia interno che esterno alla Comunità Europea.

La richiesta di beni e servizi prodotti in Spagna cresce del 4,9% all’anno e ci si aspetta che nel corso del 2015 l’economia passi dal -1,4% del 2013 a un incremento dello stesso valore, confermando il + 0,7 % di aumento produttivo segnato nel 2014.

I margini di profitto, cresciuti del 34%, permetteranno alle imprese di poter reinvestire con più tranquillità nelle proprie strutture, diminuendo il ricorso al credito bancario e finanziario, ottenibile solo a condizione di garanzie molto restrittive.

Restano però preoccupanti punti di debolezza: nonostante un aumento dell’occupazione previsto attorno al 1,5%, con circa 550 mila nuovi posti di lavoro, il tasso di disoccupazione resterà attestato sul 23%, sopratutto a causa della disoccupazione di lunga durata.

Le famiglie restano il punto debole, pressate dal carico fiscale, dalla riduzione del potere di acquisto delle pensioni e dalla fine del periodo di sussidio per molti disoccupati.

Solo il lavoro dipendente si calcola abbia perso circa il 5,4% del potere di acquisto, anche per via della crescita della tassazione indiretta, in primis l’aumento dell’I.V.A.

L’insolvenza delle famiglie accresce la sofferenza del sistema bancario, già più volte aiutato dall’Europa ma non ancora uscito dall’impasse.

Nonostante il potenziale produttivo spagnolo non sfruttato sia elevato, l’output resta fortemente negativo (valutato tra -11,6% e – 9,6%) e l’eccesso del debito pubblico rispetto al Prodotto Interno Lordo, per quanto in diminuzione, resterà vicino al 5,3%, lontano dal limite del 3% delle direttive europee.

Tuttavia la crescita spagnola potrà dirsi stabile e al sicuro solo con la fine del consolidamento fiscale, che permetterà maggiore impulso nella creazione di posti di lavoro e la ripresa delle entrate economiche delle famiglie.

Previsioni macroeconomiche Spagna.

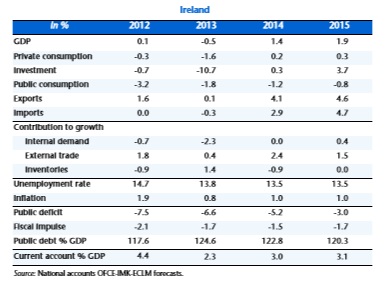

Irlanda: storia di un successo apparente.

Sin dal 2011, la forte austerity impostata dal governo irlandese è stata portata come esempio del successo delle politiche di tagli e risparmi.

Effettivamente l’economia irlandese ha subito solo una frenata lieve, rispetto ai crolli di quelle greca e portoghese, mantenendo sul periodo 2010 – 2013 un rassicurante + 2,3%.

L’Irlanda è stata la prima nazione a mettere sotto controllo il deficit di bilancio, a utilizzare gli aiuti finanziari dell’Europa e a tornare competitiva sul mercato finanziario.

Il tasso di interesse pagato sui propri titoli è passato dal 13,9% nel 2011 al 4% nel 2013, un risultato eccellente, certo, ma tutto questo comporta dei costi.

La ripresa rimane più lenta che nelle nazioni vicine, come Francia e Inghilterra (nel secondo quadrimestre 2013 l’economia è cresciuta dello 0,4%, ma il segno medio nell’anno è rimasto in negativo dello 0,5%), mentre il reddito pro capite resta lontano rispetto ai livelli pre – crisi.

La disoccupazione è stabile attorno al 13,8%, l’immigrazione è fortemente rallentata, mentre purtroppo dopo molti anni è ripresa l’emigrazione.

Certo la situazione irlandese ha dei fondamentali migliori degli altri partner europei, ma avere evitato il peggio non vuol dire avere sicuramente successo: buona parte della stretta fiscale è stata sopportata dalle famiglie, dato che il governo irlandese non ha voluto rinunciare ai benefit fiscali per le imprese, ancora tra i più alti d’Europa, che avevano già attratto forti investimenti stranieri nel paese.

Anche la politica di rallentamento nell’aumento dei redditi ha avuto il suo ruolo, ma ha depresso i consumi interni e aumentato il disagio sociale.

Restando ancora alto il tasso del debito sul P.I.L., l’Irlanda ha annunciato dal 2014 una ulteriore stretta sui sussidi sociali e sui redditi.

Nonostante nel biennio sia previsto un alleggerimento della pressione fiscale dell’1,5% e il tasso di indebitamento delle famiglie stia lentamente calando, non si prevede che i consumi interni crescano oltre un misero 0,1% per anno, anche se ci si aspetta a fine 2015 che il bilancio torni in positivo con un + 1,5% del P.I.L.

Tuttavia il sistema bancario e il mercato immobiliare restano deboli, le entrate della bilancia dei pagamenti restano troppo dipendenti dalle esportazioni in area UE e negli U.S.A., per cui in caso perduri la tendenza internazionale alle politiche di risparmio sulla spesa pubblica e di forte tassazione, la ripresa irlandese potrebbe subirne le conseguenze.

Previsioni macroeconomiche Irlanda.

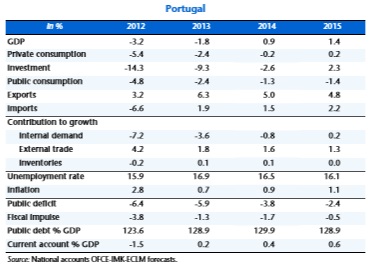

Portogallo, forse in uscita dalla recessione…

Nonostante all’esplosione della crisi internazionale, il Portogallo abbia reagito alla propria debolezza finanziaria sia con il varo di politiche di austerity, sia ottenendo l’aiuto della Banca Centrale Europea all’asfittico sistema bancario, i risultati non sono stati positivi.

Dal 2010 l’economia è sprofondata: il raggiungimento del limite del 3% annuo di aumento del debito pubblico è stato spostato due volte, sino al 2015, con il consenso dela Commissione Europea.

Non solo, ma il debito pubblico totale nel 2013 è schizzato al 131%, vanificando le previsioni di ripresa dell’economia che è restata in recessione, mentre la disoccupazione è continuata a crescere di conseguenza.

Nonostante gli sforzi governativi abbiano portato il tasso di interesse sui titoli decennali al 5,3%, la capacità del Portogallo di accedere di nuovo al mercato finanziario resta una delle preoccupazioni degli analisti.

Tensioni politiche interne e tassi di interesse internazionali ancora troppo alti hanno riportato lo spread al 6,3%, forzando il governo a emettere di nuovo solo buoni del Tesoro a breve scadenza.

Nonostante le autorità portoghesi rifiutino di negoziare un secondo programma di uscita dalla crisi con la Trojka europea, essendone uscito il paese con le ossa rotte dal primo, non vi è dubbio che una linea di credito di riserva debba essere accettata dal Portogallo.

Con la disoccupazione al 17%, anche per questo paese l’aiuto sta venendo dalle esportazioni in crescita, sostenute dalla deflazione, così come dalla contrazione delle importazioni per via dei consumi interni bloccati: nel 2013, le famiglie portoghesi avevano una prospettiva di perdere l’1,3% del proprio potere d’acquisto all’anno, senza intravedere una fine alla discesa.

Un certo ottimismo è stato generato dal ritorno nell’ultima parte del 2013 delle imprese portoghesi a investire nel ‘sistema paese’, assieme a statistiche finalmente in positivo nel numero dei posti di lavoro creati rispetto a quelli persi nel periodo.

Il cuore delle riforme che consentiranno al Portogallo di consolidare la ripresa dopo il 2015 starà nel taglio ai salari dei dipendenti pubblici con reddito superiore ai 600 Euro mensili, riforma delle pensioni e del sistema sanitario, consolidamento della pressione fiscale diretta e indiretta, nonostante la previsione di una diminuzione dell’1,7% nel 2014 del prelievo fiscale nel suo complesso.

Tuttavia, resta fondamentale il giudizio della Corte Costituzionale portoghese sul pacchetto di riforme, che è già stato respinto quattro volte dal 2011.

Previsioni macroeconomiche Portogallo.

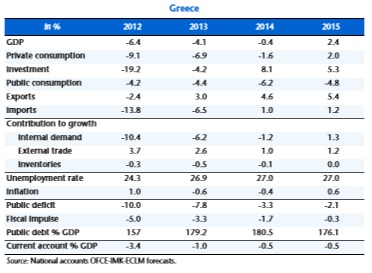

Grecia: aspettando Godot.

Gli equilibri interni e esterni alla Comunità Europea dipendono ancora dalle prospettive del paese più afflitto dalla crisi.

La Grecia continua a essere l’unica nazione in cui non si intravedono segnali di stabilizzazione nella perdita di capacità economica.

Il crollo dell’occupazione ha provocato dal 2009 un calo dei consumi del 9,1% e le politiche draconiane di aumento fiscale non hanno così sortito effetti, con le famiglie greche piegate dalla disoccupazione.

Il recupero del deficit del resto non può basarsi solo sui tagli alla spesa pubblica, un esempio del fallimento delle politiche di austerity, ostinatamente imposte per 5 anni dalla volontà dei mercati finanziari e dai paesi più forti in Europa.

La deflazione ha generato un aumento della disoccupazione, che nel rapporto si prevedeva per il 2014 al 26,8%, ma anche una diminuzione del costo del lavoro.

Tuttavia gli effetti positivi della deflazione sul recupero di competitività delle imprese sono stati finora vanificati dalla contrazione del 22% dei salari dal 2007 a fine 2013.

Nel 2014/2015 il rapporto valutava il salario minimo medio di un lavoratore greco attorno ai 580 Euro mensili, 510 Euro se si tratta di un lavoratore con meno di 25 anni di età: quindi i consumi interni restano desolatamente fermi, se non in ulteriore diminuzione.

Le eccezionali misure di contrazione della spesa pubblica e di rialzo della tassazione hanno consentito di portare le rate di interesse sul debito al 5% del P.I.L. annuo.

Ma la ricapitalizzazione del sistema bancario, sull’orlo del collasso, si è mangiata questi sacrifici, assieme a buona parte degli aiuti da parte della Comunità Europea, mentre il deficit statale è mostruosamente cresciuto da 157% nel 2012 a 179% nel 2013, fino al 180% previsto per il 2014.

La situazione oggi, quasi alla metà del 2015, purtroppo ha confermato le previsioni del rapporto, dato che la crescita del debito greco continua a essere un buco nero, di cui non si intravede il fondo.

Le trattative col governo greco per riprendere la stretta su pensioni, sanità e macchina pubblica sono una realtà quotidiana, posto che il Fondo Monetario Internazionale aveva calcolato un fabbisogno di 4,4 miliardi di Euro per il 2014 e di 6,5 miliardi per il 2015, per rifinanziare il sistema bancario e portare il deficit pubblico al 124% nel 2020, supponendo una stabilizzazione nella contrazione del P.I.L. tra 2014 e 2015.

Parte di questo enorme fabbisogno è stato generato dal rifiuto delle banche centrali dei Paesi UE di estendere la garanzia sui titoli del debito pubblico greco già in loro possesso, com’era stato previsto dal secondo piano europeo di aiuto.

In ogni caso, i Paesi europei dovranno trovare il modo di accordarsi con la Grecia e rifinanziare ancora il debito, se si vorrà evitare un tracollo dalle conseguenze non del tutto prevedibili e contrastabili.

Previsioni macroeconomiche Grecia.

Povertà e disuguaglianza: una minaccia allo sviluppo e alla coesione europea.

La crisi in atto dal 2008 in poi ha anche posto un problema già segnalato nel precedente rapporto sul periodo 1996 / 2007: l’aumento delle disuguaglianze nella distribuzione della ricchezza, la disoccupazione di lungo periodo e l’aumento della povertà nell’area Euro.

La crisi, con l’imposizione di politiche di austerità e di deregolamentazione del lavoro hanno privato molti strati di lavoratori delle tradizionali reti di protezione, come sussidi di lungo periodo o leggi di protezione dei posti di lavoro.

Certamente la perdita del posto di lavoro, a seconda dell’area economica dove ci si trova, può avere differenti effetti. Un conto è trovarsi in paesi dove il risparmio è elevato e le risorse delle famiglie sono sufficienti a sostenere la ricerca di un nuovo posto di lavoro, assieme a sussidi statali e benefit sociali.

Un altro è trovarsi senza lavoro in un momento di contrazione dell’offerta di lavoro, con l’assenza di paracadute sociali o scarse riserve familiari.

La differenza nella preparazione personale e professionale fa un’ulteriore differenza sulla possibilità di reagire a un evento del genere, generando emarginazione e indebitamento delle famiglie.

Un altro elemento, che ha effetti pesanti non solo sociali o umanitari ma anche sull’andamento delle economie nel lungo periodo è la disoccupazione che diventa di lungo periodo.

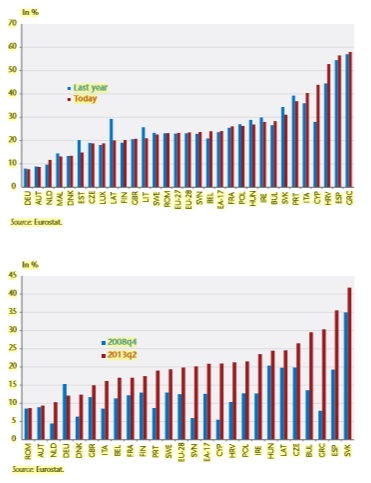

Nel 2013 dei 12 milioni di europei in cerca di lavoro, 9,3 milioni era senza occupazione stabile da più di un anno, cioè erano entrati nella disoccupazione di lungo periodo.

Anche se è previsto negli anni a partire dal 2015 la stabilizzazione di questo fenomeno, in realtà il timore più grande è che diventi un dato strutturale nell’area UE, che mediamente interessa il 50% delle persone in cerca di occupazione.

L’appartenenza a aree ove l’economia non è indebitata, come i paesi del Nord, oppure essere disoccupati nei paesi dell’area mediterranea, gravati da politiche di austerità, certamente ha significato nella speranza di uscire da quasta difficile statistica. La percentuale dei disoccupati di lungo periodo in Svezia è del 47% rispetto al totale dei disoccupati, mentre nei paesi del Sud e dell’Est Europa raggiunge il 70% e tenderà a crescere nei prossimi anni.

Questo significa che in questi paesi la disoccupazione in generale tende a coincidere, date le difficoltà dei sistemi paese, con la disoccupazione di lungo periodo.

A esserne maggiormente colpiti sono i giovani al loro ingresso nel mondo del lavoro, così come lavoratori anziani espulsi dal mercato e e meno dotati di specializzazioni professionali

Questo significa e significherà sempre più avere forti differenze nell’accesso al reddito e nell’aspettativa della qualità di vita non solo all’interno di uno stesso Paese, ma all’interno dell’intera Unione, creando forti disparità fra Paesi europei, anche con rigardo alle prospettive di crescita delle economie

Entro il 2025, da 15 a 25 milioni di cittadini europei potrebbero scivolare nella povertà, sotto la stretta delle politiche di austerità: questo dimostra che l’idea alla base dell’Unione, cioè di fare integrare e convergere gli Stati sia disattesa. Più sono grandi le differenze, più è difficile creare un comune percorso verso istituzioni economiche e fiscali comuni.

Il taglio degli investimenti sociali, della spesa di sostegno, la deregolamentazione del mercato del lavoro sono tutti elementi che possono sembrare utili a rivitalizzare l’economia sul momento, creando però danni sul lungo periodo.

E’ una concatenazione causa – effetto che si autoalimenta: tra gli altri effetti della disuguaglianza e dell’aumento della povertà è una maggiore predisposizione della vita pubblica al degrado e al pericolo della corruzione, con minori livelli di partecipazione alla vita democratica dei Paesi.

Il ritorno a politiche attive del lavoro coordinate fra i Paesi può aggredire questo meccanismo.

Ad esempio, programmi di aggiornamento della preparazione professionale sia durante i periodi di lavoro, sia durante la disoccupazione, rende meno probabile che un disoccupato divenga disoccupato di lunga durata, conoscendo anche i dati statistici raccolti tra il 1995 e il 2010, che evidenziano come più a lungo si resti esclusi dal mondo del lavoro, più aumenti la possibilità che se ne resti definitivamente fuori.

Questo dato aumenta sensibilmente nei Paesi che hanno rinunciato alle reti sociali di protezione e di stimolo alla crescita dei lavoratori.

Inoltre, assicurando l’impiego alle famiglie, si previene la piaga della povertà dei bambini, la vera minaccia al futuro.

Un bambino povero, oltre che subire la sofferenza materiale dei livelli di vita, avrà minori possibilità di accedere all’educazione e alla preparazione professionale, andando a aumentare in età adulta la fascia dei lavoratori generici e deboli sul mercato..

Disoccupazione giovanile e dei lavoratori a bassa professionalità.

Un programma di educazione e preparazione professionale può prevenire la disoccupazione e soprattutto, la disuguaglianza nell’accesso al reddito che genera il rischio povertà.

Garantendo l’accesso all’educazione superiore ai giovani, si ribilancia l’offerta di lavoro non specializzato in relazione a quello specializzato e si proteggono le fasce deboli della società dal pericolo esclusione e bassi redditi. Garantendo al contempo anche una migliore tenuta del sistema in generale, con la prevenzione della caduta dei consumi.

Altro campo in cui non si può più rinviare un intervento a livello europeo, è la promozione di un sistema di tassazione più progressivo e omogeneo tra i paesi europei.

Non è solo una questione di maggiore giustizia sociale, è anche il modo di mettere a disposizione risorse per ridurre la pressione fiscale sui redditi bassi, investimenti nell’educazione e nella preparazione professionale continua.

Non si tratta di riformare solo la tassazione sui redditi delle persone fisiche, ma anche su quelli delle imprese e in generale sulle posizioni di rendita dei capitali.

In passato, la gara al taglio delle tasse per le imprese fra gli Stati ha generato una competizione negativa: la diminuzione delle tasse d’impresa in un paese presto o tardi veniva seguito dal taglio da parte di altri, nel tentativo di attirare investimenti e assicurarsi maggiore crescita economica.

Alla fine il rischio è stato di azzerare il prelievo sui redditi di impresa e capitale, quindi è importante creare un consenso politico sul problema di una tassazione di impresa il più omogenea possibile nell’area UE.

Altro fronte ineludibile, è quello della lotta all’evasione fiscale, fenomeno che in alcuni Paesi sottrae ingenti risorse allo sviluppo e contribuisce alla diseguaglianza economico – sociale.

Secondo fonti UE, annualmente l’evasione fiscale sottrae l’astronomica cifra di un milione di miliardi di Euro di profitti creati nell’area dei 27 Paesi aderenti.

Ben vengano accordi internazionali fra stati e l’adozione di leggi per combattere i paradisi fiscali condividendo le informazioni, ma tocca alle istituzioni comunitarie promuovere la cooperazione e l’integrazione degli stati.

Politiche salariali.

Una nuova politica dei redditi

Anche il costo del lavoro può essere un campo dove comprendere e combattere la crisi attuale.

Prima del grande crollo, nei Paesi dove il costo del lavoro combinato, inteso come livello reddituale più tassazione, era rimasto controllato, una parte importante dei surplus di ricchezza così creati erano stati utilizzati per finanziare i Paesi in maggior deficit pubblico, in cui storicamente il costo del lavoro rimaneva più alto per la pressione fiscale e per dinamiche in parte slegate dagli andamenti reali dell’economia.

Quando la crisi si è manifestata, il flusso di questi capitali si è interrotto, mostrando le differenze di fondo fra i gruppi di Paesi finanziatori (per lo più nordici) e Paesi utilizzatori (per lo più dell’area mediterranea).

Sotto il peso della crisi, il costo per unità del lavoro è diventato di primaria importanza.

L’esplosione della disoccupazione in alcuni Stati ha significato la necessità non solo di regolare la crescita dei salari, ma direttamente iel livello minimo del salario.

Nei Paesi dove la situazione era più solida, gli stipendi sono semplicemente cresciuti più del necessario, un altro elemento di asimmetria tra i partners europei, generando surplus di ricchezza che restano in parte inutilizzati.

Gli effetti deflattivi della crisi hanno aiutato le imprese dei Paesi in difficoltà (vedi l’esempio spagnolo o irlandese) a riprendere competitività, tuttavia i maggiori prezzi e scambi così spuntati sui mercati esteri, non hanno avuto effetti sulla domanda interna in discesa e sul costo del lavoro, che non ne è stato sufficientemente coperto.

Il boom delle esportazioni ha solo contribuito a aumentare lo sbilanciamento tra importazioni e esportazioni, quindi debiti e crediti, in primis tra nazioni appartenenti all’Unione.

Questo ha portato a uno sforzo negli ultimi anni, unito con le riforme del mondo del lavoro, per limitare la crescita dei salari a un livello più realistico rispetto al costo della vita, essendo il costo unitario del lavoro anche uno degli elementi che servono a valutare il rischio di eccesso del debito pubblico.

Tra il 2007 e il 2012 quasi tutti i Paesi (con la sola eccezione dell’Italia) hanno cercato di riportare la crescita dei salari a un livello più sopportabile e realistico, almeno verso il limite dell’aumento massimo del 3% annuo, per tre anni, come indicato dalla Banca Centrale Europea.

Tuttavia, tassazioni in crescita ma riduzioni nell’aumento dei salari hanno innescato stagnazione dei consumi e deflazione ulteriore.

L’effetto deflattivo, una volta innescato nelle nazioni più fragili si è quindi propagato e si è rivelato più difficile del previsto da controllare, quindi da alleato potenziale del rilancio è divenuto un pericolo di ulteriore depressione.

L’uso deflattivo per promuovere le esportazioni è sicuramente una strategia non cooperativa tra i Paesi europei, che tra l’altro in questo modo non troveranno mai il modo di aggredire la disoccupazione di lungo periodo.

Secondo il rapporto economico, l’unico modo di affrontare la situazione è promuovere una politica comunde dei salari minimi nell’Unione.

L’introduzione di norme interne a ogni Stato sul salario minimo, per quanto discrezionale, può aiutare a innescare un riequilibrio della bilancia dei pagamenti fra gli Stati membri e verso l’esterno, legando l’aumento del costo del lavoro all’effettiva situazione economica di ciascun Paese.

Rispetto ai sostenitori di un riassetto automatico affidato all’autonomia dei mercati, è che punta in ogni caso a una maggiore coordinazione nell’azione degli Stati europei.

Sfortunatamente, in questa materia poteri e competenze delle istituzioni comunitarie non sono cresciute, ma si sta considerando la possibilità di dotarle di un potere di indirizzo e di controllo, con l’imposizione di sanzioni alle nazioni che non si allineassero alle direttive, una soluzione suggestiva, ma ancora ben lontana dal divenire reale.

Quindi le soluzioni più realisticamente possono essere: l’introduzione di un livello minimo concordato di salario, posto che non in tutti i paesi aderenti all’Unione esistono normative in proposito.

Portare il sistema di contrattazione collettiva a un livello decentrato, su base di settore, di regione o addirittura a livello aziendale, con maggiore autonomia decisionale delle parti rappresentative.

Gli accordi più vantaggiosi potrebbero determinare la linea di sviluppo per l’intera economia.

Terzo punto, sganciare l’applicabilità degli accordi raggiunti dalla ratifica dei lavoratori, per quanto questo automatismo sia più delicato da applicare a seconda della situazione nelle singole nazioni.

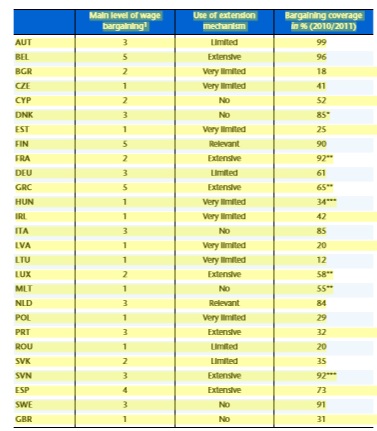

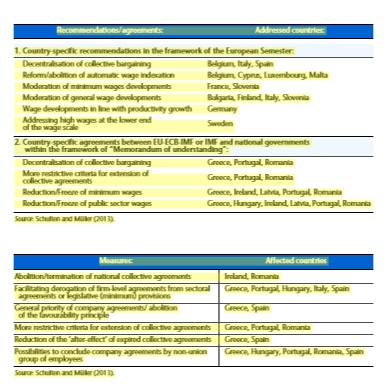

Aggiustamenti della contrattazione salariale nei Paesi UE.

A seguito di riforme di questo segno, ad esempio, in Portogallo oggi non più del 10% dei lavoratori sono coperti dall’obbligo di ratifica degli accordi, mentre in Spagna la contrattazione collettiva ha comunque un termine di un anno, mentre in precedenza in caso di mancato accordo fra le parti, alla scadenza del contratto, continuava a essere vigente il precedente.

In Grecia, vista la difficilissima situazione, norme statali hanno introdotto la possibilità di tagli salariali, limitando il campo di azione dei contratti collettivi o dando maggiore peso agli accordi a livello locale o di azienda.

Nell’Unione non tutti i Paesi hanno previsto un meccanismo di minimo salariale.

Tra i Paesi che si sono dotati di questo strumento, in alcuni è frutto di decisione unilaterale statale, in altri (come Italia, Germania, Svezia, Danimarca, Cipro e Finlandia) è contrattata tra governo e rappresentanze dei lavoratori dei diversi settori, per quanto non tutti i livelli ne siano interessati.

In un momento storico in cui molti lavoratori percepiscono salari bassi o riduzione della copertura della contrattazione collettiva, specie dopo l’allargamento dell’Unione a 27 Stati e l’inizio della crisi attuale, l’introduzione di un minimo salariale determinato può essere un momento di riequilibrio economico.

Non in tutti i Paesi il possibile intervento in materia dello Stato o delle istituzioni europee è ben visto, specie nelle nazioni in cui vi è una tradizione di contrattazione autonoma fra parti sociali, come in Italia e Danimarca.

In una raccomandazione del 2012 sulla diseguaglianza e il sostegno all’occupazione, le autorità europee indicavano ai singoli Stati e alle parti sociali l’attenzione nel fissare i minimi salariali, per evitare il paradosso della povertà in presenza di lavoro.

E non solo nelle nazioni forti come la Germania, ma anche in quelle in cui è stato raccomandato di bloccare o moderare i meccanismi di crescita dei salari, quali Italia, Spagna.

Anche i Paesi sottoposti a piani di rientro dal debito, come Grecia e Portogallo hanno ricevuto inviti a prestare attenzione ai livelli minimi salariali, per quanto in Portogallo gli aumenti eventuali debbano essere approvati dalle autorità comunitarie, mentre Italia e Spagna hanno ricevuto inviti a rivederli al ribasso.

In ogni caso, in un documento della Banca Mondiale e del Fondo Monetario Internazionale del 2012 si è raccomandato che il salario minimo, per evitare la povertà e sostenere la domanda interna, debba aggirarsi attorno al 30-40% dei salari medi. Tuttavia, in molti Paesi il livello della povertà è considerato il 60% dei salari medi, quindi il salario minimo viene determinato a seconda delle condizioni interne.

Solo in Estonia e Repubblica Ceca è stato determinato seguendo il limite del 40%.

a cura di Davide Migliore

Linkografia:

http://www.strategie.gouv.fr/sites/strategie.gouv.fr/files/archives/timbeau_ocde_cgsp.pdf

http://ec.europa.eu/regional_policy/sources/docgener/studies/pdf/urban/state_exec_it.pdf